|

|

|

|

|

|

|

|

|

咨询热线: 咨询热线: |

|

|

||

|

|

0311-82979048 |

||||

行业的竞争格局、市场化程度及利润水平的变动情况

1、行业竞争格局与市场化程度

(1)全球农药行业的竞争格局

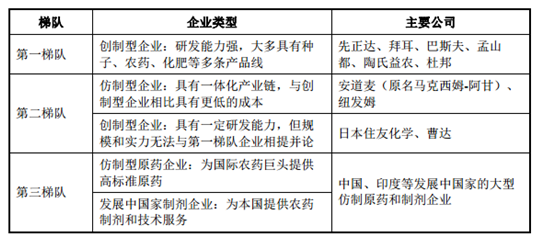

目前,全球农药行业国际分工业已形成,国际农化巨头拥有技术、品牌、渠道优势,主要专注于具有新活性成分的农药产品的研发、生产、品牌及销售渠道建设,以中国为代表的发展中国家日益成为后专利时期农药原药产品的生产基地。概括起来,全球农药公司可以分为三个梯队,其基本竞争格局如下:

数据来源:公开资料整理

在第一梯队中,六大农化巨头销售额占据全球70%以上的市场份额,该类企业研发能力突出,专利产品优势明显,享受专利产品的高额利润,处于行业领先地位。

在第二梯队中,以马克西姆-阿甘(现名ADAMA即安道麦)为代表的农药仿制型企业,通过购买专利到期农药,凭借低成本优势迅速抢占市场;日本住友化学、曹达等经几十年努力,也形成了相对完善的研发体系。在第三梯队中,我国与印度等发展中国家的大型仿制原药与制剂企业最具有代表性。我国农药企业基于下游市场需求及自身的农药工业技术要求,通过与国外知名农化企业合作及技术引进,一批具有资源、技术及成本优势的企获得快速成长。经多年发展,中国已成为世界化工原料的重要生产基地,但由于国外农药产品登记的难度较大,国内农药产业目前主要是为国外跨国制剂企业作配套生产,或通过国外经销商销售,未直接面对国外零售商和终端消费者。

总体来看,全球农药行业国际分工业已形成,国际农化巨头拥有技术、品牌、渠道优势,主要专注于具有新活性成分的农药产品的研发、生产、品牌及销售渠道建设,以中国为代表的发展中国家日益成为后专利时期农药原药产品的生产基地。

(2)我国农药行业的竞争格局

目前,我国农药企业大致可分为原药企业、制剂企业和原药制剂一体化企业三大类,国内农药行业的竞争主要体现为这三类企业间的竞争。由于原药与制剂产品在农药产业链中的位置、技术特点、 客户群体、销售模式等方面不同,上述三类企业在竞争策略上也存在较大差异。

原药行业体现技术密集的特点,拥有技术优势的企业获益更大。原药企业的客户主要为制剂生产厂商或其他原药生产企业,客户数量少且对产品鉴别能力较强,同时国内原药企业主要为仿制农药生产企业,难以通过产品的差异化战略获取竞争优势,因此市场竞争主要围绕产品质量与成本展开,具备稳定质量且成本优势明显的企业往往能在竞争中脱颖而出。此外,原药企业固定资产投资较大,规模优势能有效降低产品成本。因而,技术及规模优势是决定原药企业竞争胜负的关键因素。

制剂行业主要体现为企业营销实力和品牌影响力的竞争,拥有完整营销渠道和品牌优势的企业将成为最终的胜利者。制剂企业的客户主要为农药经销商、农资服务站等,最终用户为广大农户,客户数量众多且对产品鉴别能力较弱。由于国内农药制剂品牌众多且剂型复杂, 终端用户往往缺乏农药专业知识,通常以经验为导向进行选购,另外其购买行为容易受农药经销商或农资服务站的宣传引导,因此销售渠道和服务水平是制剂企业的竞争焦点。

原药制剂一体化企业则需兼顾原药产品与制剂产品的市场竞争特点,一方面原药业务需具备质量与成本优势,另一方面制剂业务需具备服务与渠道优势。与单纯的农药企业或制剂企业相比,一体化发展的企业具备产业链优势,通过制剂发展拓展了盈利空间,通过原药发展提高了行业主动权,最终提高了企业的抗风险能力和盈利机会,产业链一体化程度越高的企业竞争优势越强。

2、行业利润水平的变动趋势及变动原因

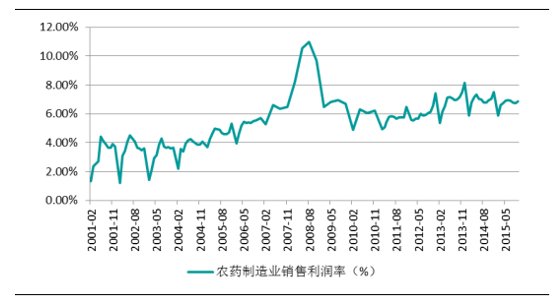

2001年,我国农药制造业销售利润率约为1.33%, 2005年之后农药行业销售利润率逐渐上扬,并于2008年达到10.56%的历史高点。

2008年之后,由于受到世界金融危机的影响,行业利润率逐步走低。而2012年之后,由于我国环保政策逐步收紧,部分中小农药生产企业由于环保不达标部分产能遭到淘汰或开工不足,从而影响了农药制造行业的供给,行业利润率有所回升。 2015年以来, 受美元走强、全球农药库存趋高、农产品价格走低、气候条件不利等多重影响,全球农药作物保护市场止涨回落,行业利润率有所回调。

2001-2015年我国农药制造行业销售利润率情况

数据来源:公开资料整理

我国农药行业市场竞争比较激烈,企业数量众多,行业集中度较低。受到产品结构、工艺路线、管理水平以及经营规模等多种因素的影响,不同企业之间的利润率水平存在较大差异,并呈现两极分化的趋势。行业内具备产品优势、研发优势、规模优势、服务与品牌优势的企业,凭借自身研发实力和先进的技术装备,不断推出新产品,改进工艺路线,提高产品质量和附加值,并拥有完善的销售渠道,凭借技术服务、产品应用示范效树立的良好品牌形象,保障了销售收入的稳步增长,并获取较高的利润水平未来随着市场竞争的加剧,行业内利润分化的现象将日趋明显,缺乏优势的企业将最终退出市场。

行业与上、下游行业的关系

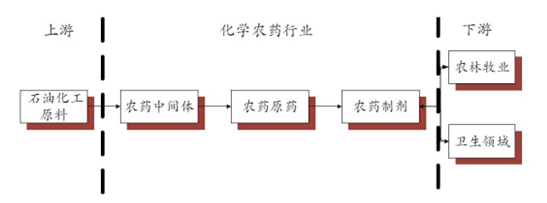

1、化学农药产业链

农药中间体、农药原药合成和农药制剂复配构成完整的农药产业链,农药制造业处于化工产业链的末端。行业上游为无机原料(黄磷、液氯等)和基础石油化工原料(甲醇、三苯等)行业,最终源头为石油产业;行业下游主要的消费领域是农、林、牧业生产和卫生防疫领域。化学农药行业与上下游行业的关系示意图如下:

数据来源:公开资料整理

2、农药行业与上下游行业的关联性

(1)农药行业与上游行业的关联性原药合成及制剂生产企业的上游为农药中间体、石油化工原料生产企业,所需原材料最主要来源于石油和化工产品,如三聚氯氰、异丙胺和一乙胺等,一般都能获得稳定的大批量供应。农药行业的盈利能力很大程度上与石化行业周期规律性波动相关,石油和化工产品价格波动直接影响原药企业的生产成本。由于国内农药主要以后专利期的仿制产品为主,缺乏专利保护,产品竞争激烈,一旦上游基础化工产品价格上涨,将通过成本的方式传导到农药行业,进而影响本行业毛利率水平。相较而言,制剂主要以原药为原材料进行加工与复配,而水基化制剂的推广减少了对化学有机溶剂的需求,因此相对原药生产而言,制剂的生产成本受石油化工产品价格波动影响相对较小。

(2)农药行业与下游行业的关联性

农药是重要的农业生产资料和救灾物资,对防治农业有害生物,保障农业生产、农民增收及农产品贮存起着不可或缺的作用,与下游行业关联度较高。目前我国90%的农药用于农业生产,包括种植业、林业、牧业,非农业用途农药占10%左右。同时,全球人口增长、农产品消费升级以及生物能源的发展直接影响着未来农业生产的发展趋势,并间接影响着农药行业的未来发展前景。

3、上下游行业发展状况对农药行业及其发展前景的影响

(1)上游行业发展状况对农药行业及其发展前景的影响

石化和化学工业是国民经济的基础产业之一,也是国民经济的支柱性产业。目前我国已成为世界石油化工生产大国, 成品油、乙烯、合成树脂、无机原料等重要大宗产品产量位居世界前列,且具有较低的生产成本,农药行业可以得到稳定的原料供给。

(2)下游行业发展状况对农药行业及其发展前景的影响

农业属弱周期性行业,其需求具有一定的稳定性,并随着世界人口的增长、农产品消费升级及生物能源的发展持续增长。在耕地面积有限的前提下,未来农业的发展主要依赖于种植技术和应用技术的改进,从而推动农药产业的持续发展。

微信扫码

微信扫码

在线客服

在线客服 客服一

客服一  用户中心

用户中心 意见反馈

意见反馈 热线电话

热线电话